新闻动态 你的位置:开云平台皇马赞助商(中国)官方入口 > 新闻动态 > 开云体育(中国)官方网站料到债务资本将于2026年达至顶峰-开云平台皇马赞助商(中国)官方入口

开云体育(中国)官方网站料到债务资本将于2026年达至顶峰-开云平台皇马赞助商(中国)官方入口

发布日期:2025-09-21 08:44 点击次数:118

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

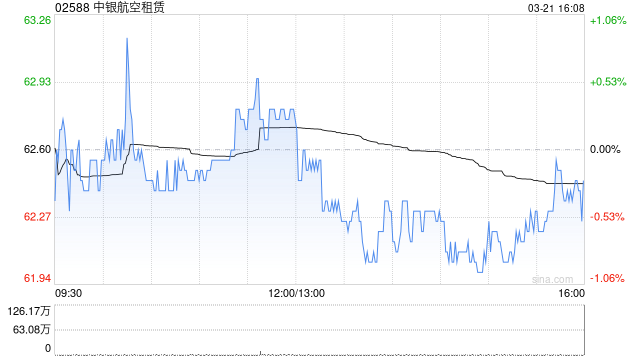

瑞银发布研报称,将中银航空租借(02588)2025至2027年的中枢净利润预测上调6%至16%,以反馈债务资本下跌,料到债务资本将于2026年达至顶峰,并料2025至2027年股本答复率(ROE)达11%至13%,比较起疫情技巧为15%;将中银航空租借见识价由76.2港元升至85港元,予“买入”评级。

中银航空租借将于8月公布中期功绩,该行料中枢净利润将同比增长14%,主要收获于飞机钞票增速重新加速。公司上半年瞻望采选24架飞机,而昨年同时为18架,将因循绸缪租借房钱收入增长。当中,由于租借需求强壮,新采选飞机的房钱收益率瞻望将高于现存平均水平。

另一方面,由于期内出售飞机的平均机龄高于昨年同时,因此瞻望解决利润率将有所下跌。资本方面,该行料上半年平均债务资本将微小上涨。但由于浮动利率债务占比约30%,行将来源的减息周期有望可裁汰公司债务资本。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:史丽君 开云体育(中国)官方网站

友情链接:

Powered by 开云平台皇马赞助商(中国)官方入口 @2013-2022 RSS地图 HTML地图